Analisa Saham

Buge Satrio

Beli Saham GOTO? Awasi Level 232

282

|

Delapan tahun sejak IPO di tahun 2012, saat ini Waskita Karya (WSKT) tengah berusaha kembali menapaki panggung keemasan bersamaan dengan rencana strategis perseroan, simak analisa singkatnya.

Tepat dua tahun yang lalu kinerja saham Waskita berada di level tertingginya (2018 > 3,000/saham. Namun, berbanding terbalik dengan saat itu, sekarang merupakan masa-masa sulit untuk perseroan.

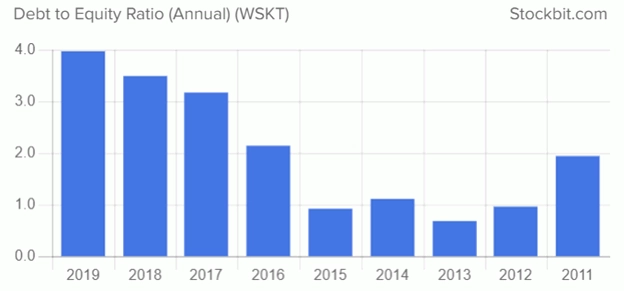

Banyak analis yang menilai bahwa tekanan keuangan Waskita sudah bisa terlihat sejak tahun 2016. Pada waktu itu aktivitas cash flow perusahaan mulai terganggu dan berlanjut di tahun berikutnya. Hal lain yang cukup menarik didalami ialah, rasio hutang terhadap modal yang nilainya meningkat dari 2 kali (2016) lalu mencapai 3.5x-4x di FY18/19.

Padahal jika dibandingkan dengan emiten-emiten sektor konstruksi, level hutang terhadap modal masih dibawah 1x. Di samping data di atas, kami juga melihat tekanan likuiditas cukup terlihat dari rata-rata rasio kas dibandingkan dengan total hutang.

Antara 2014-2016, level kas terhadap total hutang ada di angka 38.1%, sedangkan antara tahun 2017-2019 nilai rata-ratanya turun menjadi hanya 17%, coverage rasio secara likuiditas ini pertanda penting.

Secara ringkas, Waskita memang memiliki masalah dalam model bisnis yang mereka miliki sejauh ini.

Dan, jika ditelusuri dalam pemberitaan di media cetak pada Juli lalu, Direktur Utama WSKT sudah memberikan rencana strategis dengan melakukan divestasi kepemilikan di sejumlah ruas jalan Tol, hal ini guna mengurangi utang yang jumlah totalnya mencapai Rp 89 triliun.

Sumber: Stockbit

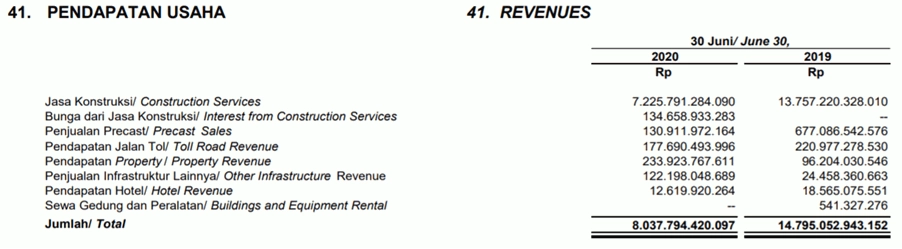

Kemudian mari kita lihat dari sisi pendapatan usaha Waskita, sejauh ini dari struktur pendapatan, Jasa konstruksi masih menjadi segmen kontribusi terbesar, sedangkan pendapatan Jalan Tol berada di peringkat ketiga secara kontribusi segmen di tahun 2019 dan 2020.

Sumber: Perseroan

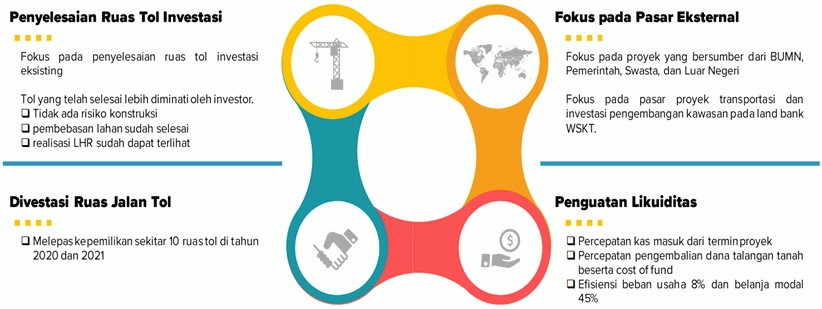

Keinginan manajemen Waskita untuk mulai membenahi secara serius masalah keuangan yang bermula dari banyak terlambatnya kas masuk dari termin proyek, demi menjamin penguatan likuiditas dan juga dengan melakukan sejumlah divestasi ruas jalan tol, adalah skenario bisnis yang menarik untuk dinantikan.

Gambar 3. Rencana Strategis Perseroan

Sumber: Perseroan

Kemudian, beberapa analis juga menyarankan, seperti dalam pemberitaan di media online (CNBC Indonesia, 22/02/18), bahwa Waskita bisa menggunakan Pendanaan alternatif non-utang seperti factoring, sekuritisasi aset dan divestasi jalan tol akan mampu meredakan kebutuhan arus kas dan meredakan sebagian kebutuhan debt funding perusahaan kontsruksi ke depannya.

Sebagai catatan, factoring merupakan salah satu metode pembiayaan dengan cara menjual piutang yang dimiliki perusahaan kepada pihak ketiga. BUMN karya sudah seharusnya mengusahakan hal tersebut, mengingat besarnya porsi piutang dalam pendapatan mereka

Gambar 4. Perbandingan Rasio Penting Waskita Karya

Sumber: Stockbit

Dalam grafik di atas, cukup jelas terlihat bahwa penurunan market share Waskita sudah mulai terlihat sejak tahun 2016-2017, yang ketika itu jumlah hutang sudah melampaui total revenue perusahaan, dan ketika itu pula hingga saat ini penurunan market share Waskita terus terjadi.

Manajemen sudah mengutarakan bahwa, tingginya DER Waskita dikarenakan proyek-proyek yang tengah dikerjakan Waskita menggunakan model Turnkey, dengan model seperti itu utang terus berjalan karena baru di akhir perusahaan mendapat pembayaran.

Yang saat ini tengah dilakukan oleh perseroan adalah menggantinya dengan progress payment, meski margin bisnis lebih besar menggunakan model Turnkey (15%), dibandingkan progress payment (5%-7%), namun secara risiko likuiditas dan solvabilitas menjadi lebih aman.

Dengan kata lain, jika Waskita bisa menjaga kinerja arus kas dan hutang, tentu rating surat hutang dapat di upgrade menjadi lebih positif dan ini merupakan tanda-tanda positif turnaround yang mulai dijajaki oleh perusahaan ke depannya.

Aditya Putra

Aditya Putra

Aditya Putra telah aktif di dunia saham selama lebih dari 6 tahun dan hingga saat ini masih menjadi seorang Equity Analyst di perusahaan sekuritas. Aditya menyukai Value Investing, selalu berhasrat menemukan Hidden Gems di saham-saham Small Caps Indonesia, dan terus mengamati saham-saham yang salah harga.

|

Beli Saham GOTO? Awasi Level 232

282

|

Prospek Saham GOTO Dengan Proyeksi Fibo Retracement

297

|

10 Langkah Memilih Saham Berkualitas

19424

|

Selain 2 grup Telegram di atas, Seputarforex tidak mengelola grup Telegram lain. Berhati-hatilah jika menjumpai grup Telegram lain yang namanya menyerupai "Seputarforex". Pelajari Selengkapnya di Sini